您现在的位置是: 首页 > 保值二手车 保值二手车

二手车 简易计税,二手车按简易办法征税分录

tamoadmin 2024-07-01 人已围观

简介1.购买二手车发票会计分录2.公司出售一辆旧车,会计分录该怎么做?3.销售二手车赚差价如何做会计分录二手车是企业闲置的固定资产,企业在核算二手车买卖时,会涉及“固定资产清理”等会计科目。当企业购入或售出二手车时,应如何做会计分录?二手车买卖的会计分录1、购入二手车时:借:固定资产应交税费——应交增值税(进项税额)贷:银行存款计提折旧时:借:管理费用等(按照固定资产归属部门计入对应科目)贷:累计折旧

1.购买二手车发票会计分录

2.公司出售一辆旧车,会计分录该怎么做?

3.销售二手车赚差价如何做会计分录

二手车是企业闲置的固定资产,企业在核算二手车买卖时,会涉及“固定资产清理”等会计科目。当企业购入或售出二手车时,应如何做会计分录?

二手车买卖的会计分录

1、购入二手车时:

借:固定资产

应交税费——应交增值税(进项税额)

贷:银行存款

计提折旧时:

借:管理费用等(按照固定资产归属部门计入对应科目)

贷:累计折旧

2、售出二手车时:

(1)转入固定资产清理:

借:固定资产清理

累计折旧

固定资产减值准备

贷:固定资产

(2)发生清理费用时

借:固定资产清理

应交税费——应交增值税(进项税额)

贷:银行存款

(3)出售二手车获得收入时:

借:银行存款

贷:固定资产清理

应交税费——应交增值税(销项税额)

(4)清理净损益:

实现净收益的:

借:固定资产清理

贷:资产处置损益

实现净损失的:

借:资产处置损益

贷:固定资产清理

什么是固定资产清理?

固定资产清理是资产类账户,用来核算企业因出售、报废和毁损等原因转入清理的固定资产价值以及在清理过程中所发生的清理费用和清理收入。

借方登记固定资产转入清理的净值和清理过程中发生的费用;贷方登记出售固定资产的取得的价款、残料价值和变价收入。其借方余额表示清理后的净损失;贷方余额表示清理后的净收益。清理完毕后净收益按资产还有无价值转入“营业外收入”或“资产处置损益”账户;净损失转入“营业外支出”账户或“资产处置损益”账户。

购买二手车发票会计分录

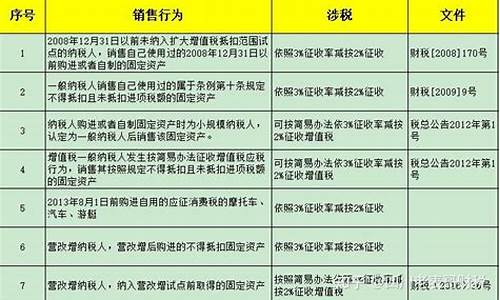

一般纳税人出售二手车收入,如按4%减半征收的,其减免的增值税税额计入到应交税费—应交增值税—减免税额科目,企业做如下分录,

借:固定资产清理,

应交税费-应交增值税(减免税金),

贷:应交税费-应交增值税—销项税金。

公司出售一辆旧车,会计分录该怎么做?

会。购入二手车时,借:固定资产应交税费-应交增值税(进项税额),贷:银行存款;计提折旧时,借:管理费用等,贷:累计折旧;售出二手车时,先转入固定资产清理,出售获得收入时,借:银行存款,贷:固定资产清理应交税费-应交增值税(销项税额)。

销售二手车赚差价如何做会计分录

例如公司处理一辆小汽车,原值65000,已提折旧17495.83,变卖收入15000,公司到二手车市场给买方开了一张6000元的购车发票,发票只有一张发票联,请问怎么做账?学习之前先来做一个小测试吧点击测试我合不合适学会计

应按销售旧货4%减半征收增值税:

1、借:固定资产清理

累计折旧

贷:固定资产

2、借:固定资产清理

贷:应缴税费—增值税(销项税)

3、借:固定资产清理

贷:营业外收入

或者借:营业外支出

贷:固定资产清理

会计分录格式和要求

第一:先借后贷;借和贷要分行写,并且文字和金额的数字都应错开;在一借多贷或一贷多借的情况下,要求借方或贷方的文字和金额数字必须对齐。

第二:贷方记账符号、账户、金额都要比借方退后一格,表明借方在左,贷方在右。会计分录的种类包括简单分录和复合分录两种,其中简单分录即一借一贷的分录;复合分录则是一借多贷分录、多借一贷以及多借多贷分录。

需要指出的是,为了保持账户对应关系的清楚,一般不宜把不同经济业务合并在一起,编制多借多贷的会计分录。但在某些特殊情况下为了反映经济业务的全貌,也可以编制多借多贷的会计分录。

恒企会计实操培训班,全能做帐:手工做帐(3个月)、纳税申报、连锁实操、工业实操;全能管帐:精细化核算+内部控制+企业开办+财务分析+财务预算+财务;制度编制+税务筹划。

购入:

借:库存商品,

贷:银行存款等,

销售:

借:银行存款等,

贷:主营业务收入,

应交税费-应交增值税-销项税(小规模是应交税费-应交税费)。

借:主营业务成本,

贷:库存商品。

自2020年5月1日至2023年12月31日,从事二手车经销的纳税人销售其收购的二手车,由原按照简易办法依3%征收率减按2%征收增值税,改为减按0.5%征收增值税。二手车,是指从办理完注册登记手续至达到国家强制报废标准之前进行交易并转移所有权的车辆,具体范围按照国务院商务主管部门出台的二手车流通管理办法执行。--财政部税务总局关于二手车经销有关增值税政策的公告(财政部税务总局公告2020年第17号)。"